Tributação de dividendos em 2026: como proteger seus lucros ainda em 2025 e evitar perdas patrimoniais

A partir de 1º de janeiro de 2026, o cenário fiscal brasileiro sofrerá uma mudança significativa na sua estrutura com a entrada em vigor da Lei nº 15.270/2025. Após décadas operando sob a lógica da isenção, empresários e investidores enfrentarão um novo paradigma tributário que impactará diretamente a liquidez das empresas e o patrimônio pessoal dos sócios.

A janela para adequação e proteção dos lucros acumulados encerra-se em 31 de dezembro de 2025, exigindo agilidade das empresas e uma boa compreensão técnica das novas regras para evitar passivos desnecessários.

Este artigo detalha as principais mudanças trazidas pela legislação, os riscos de uma interpretação equivocada da regra de transição e as estratégias jurídicas disponíveis para blindar o capital corporativo.

O fim da isenção absoluta e o novo imposto de renda

A mudança central introduzida pela nova legislação não se resume apenas à aplicação de uma alíquota sobre a distribuição de lucros. Trata-se de uma redefinição do conceito de renda tributável por meio da criação do Imposto de Renda da Pessoa Física Mínimo (IRPFM). Até o momento, dividendos eram tratados como rendimentos isentos e não tributáveis, não afetando a base de cálculo do imposto de renda da pessoa física.

Entretanto, a partir de 2026, a Receita Federal passará a consolidar todas as fontes de renda do contribuinte. Isso inclui rendimentos tributáveis (como salários, pró-labore e aluguéis) e valores anteriormente isentos (como dividendos, doações e heranças).

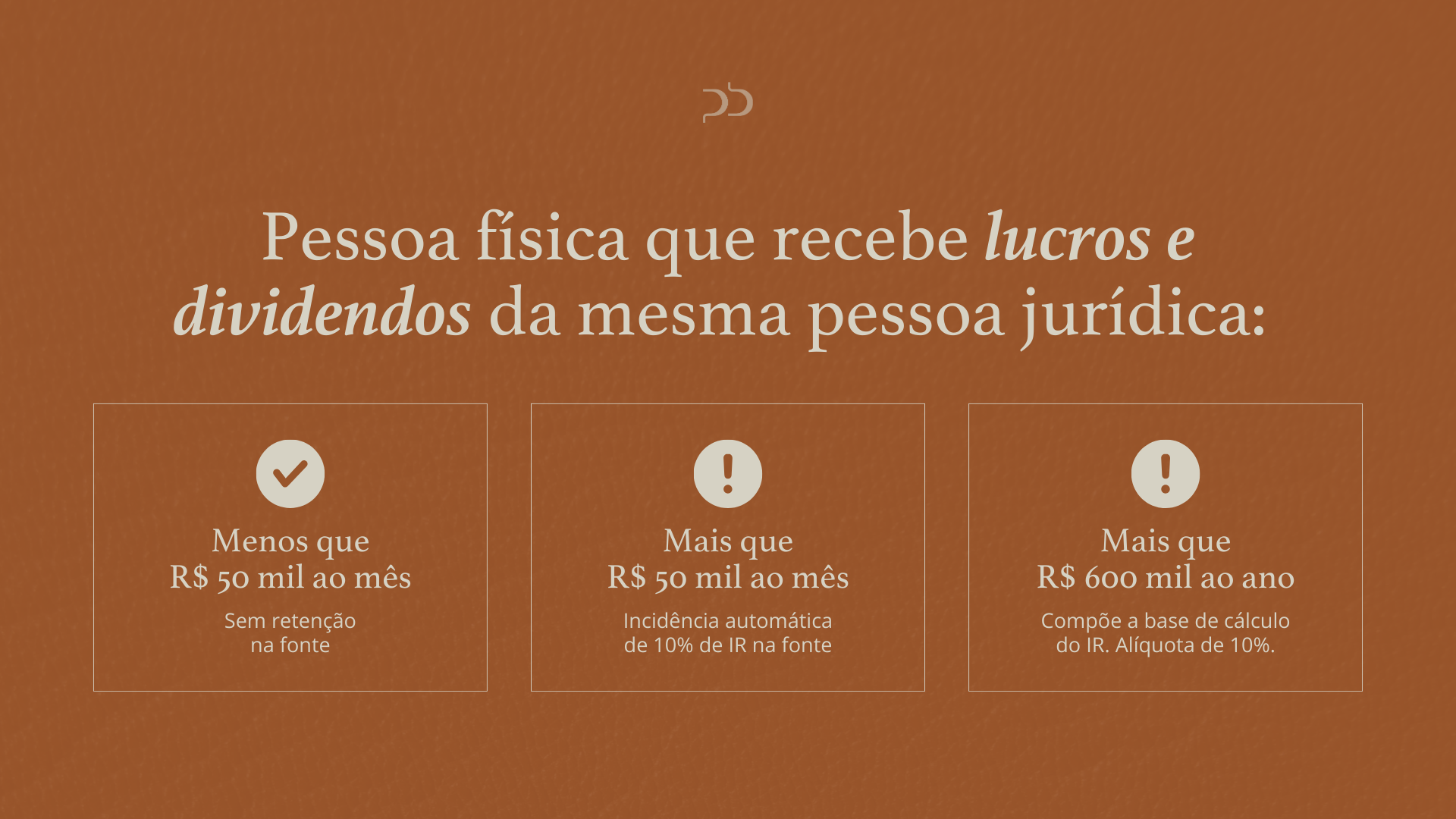

Se a soma anual desses valores ultrapassar R$ 600 mil, será aplicada uma alíquota efetiva mínima que pode chegar a 10% sobre a renda total.

Na prática, isso significa que o dividendo, embora formalmente mantenha a nomenclatura de "isento" em algumas faixas, passará a compor a base de cálculo para elevar a tributação global do indivíduo. Portanto, o empresário que distribui lucros para complementar sua renda pessoal poderá ver sua carga tributária efetiva aumentar substancialmente, uma vez que a isenção deixa de ser absoluta e passa a ser condicionada ao limite de renda global.

Impacto na liquidez, retenção na fonte e gestão do caixa

Além da tributação anual consolidada, a nova lei impõe um desafio imediato ao fluxo de caixa das empresas e dos sócios: a retenção na fonte.

A legislação determina que, sempre que uma pessoa física receber, de uma mesma pessoa jurídica, valor superior a R$ 50 mil por mês a título de lucros ou dividendos, haverá a incidência automática de 10% de Imposto de Renda Retido na Fonte (IRRF).

Essa retenção funciona, na prática, como um empréstimo compulsório ao governo. O valor é descontado no momento do pagamento e fica indisponível para o sócio até o ajuste anual da declaração de imposto de renda, no ano seguinte. Diferentemente do modelo atual, onde o lucro distribuído entrava integralmente na conta do acionista, o novo sistema reduz a disponibilidade financeira imediata.

Consequentemente, essa mecânica exige uma revisão completa da política de retiradas dos sócios. Manter retiradas mensais elevadas sem planejamento resultará em perda de liquidez. O planejamento financeiro pessoal dos gestores, muitas vezes atrelado à distribuição de lucros mensais para cobrir despesas de alto padrão, precisará ser reestruturado para mitigar o impacto dessa antecipação tributária.

A regra de transição e o risco do "piloto automático"

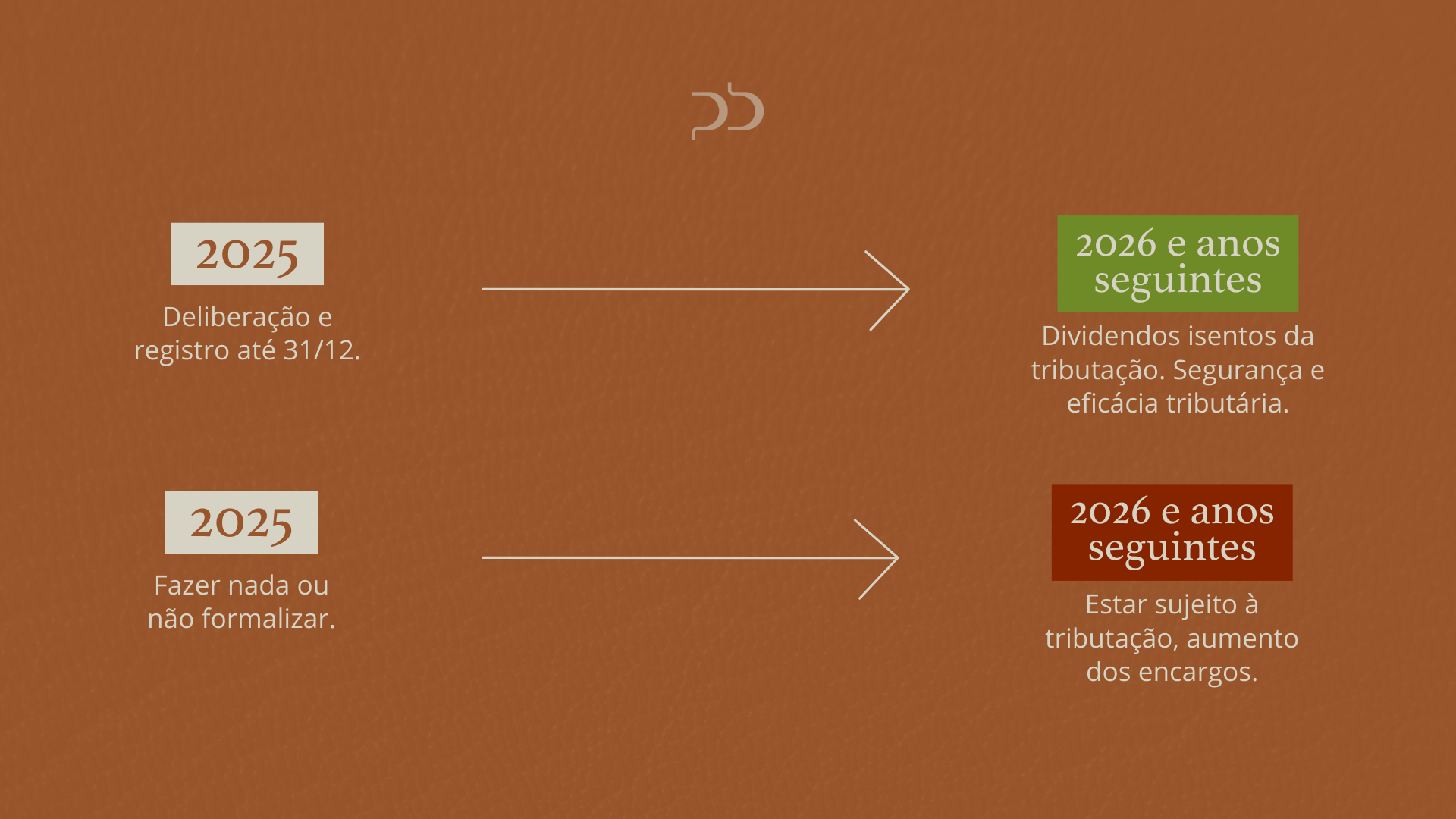

O ponto mais crítico para o fechamento de 2025 reside na regra de transição. A lei estabelece que os lucros apurados até 31 de dezembro de 2025 permanecerão isentos da nova tributação (IRPFM e retenção na fonte), mesmo que pagos nos anos seguintes (2026, 2027 e 2028). Contudo, essa proteção não é automática.

Para garantir o benefício, a legislação exige que a distribuição desses lucros seja formalmente deliberada e aprovada até 31 de dezembro de 2025.

Aqui reside um perigo técnico que muitos empresários ignoram: a simples existência de lucro contábil no balanço não é suficiente. É necessário que haja um ato societário formal (uma ata de reunião de sócios ou alteração contratual) deliberando a distribuição específica desses valores.

Além disso, um detalhe merece atenção: a regra fiscal de transição exige precisão na formalização para que ela tenha validade jurídica perante o Fisco no futuro. Então, deixar para formalizar a distribuição apenas em 2026, como é praxe em muitas empresas que aprovam contas em abril, significará perder a isenção sobre todo o lucro acumulado no passado, sujeitando esse patrimônio às novas alíquotas.

Passo a passo para a adequação

Diante da urgência do prazo, a adequação deve ser tratada como prioridade nas empresas. O processo envolve três etapas de verificação:

Diagnóstico de liquidez real: antes de deliberar a distribuição, é fundamental verificar se o lucro contábil acumulado possui lastro financeiro. Distribuir "lucro de papel" sem caixa disponível pode configurar confusão patrimonial ou gerar passivos fiscais indevidos.

Formalização societária rigorosa: a elaboração das atas e deliberações deve ocorrer dentro do exercício de 2025, ou seja, até dia 31 de dezembro. Esse procedimento deve ser realizado com registro nos órgãos competentes (juntas comerciais) para que tenha validade e oponibilidade contra terceiros e o Fisco.

Planejamento tributário e estruturas de holding: para o médio prazo, a partir de 2026, o planejamento tributário se torna ainda mais importante para as empresas. Estratégias como a utilização de holdings patrimoniais podem ajudar bastante na distribuição de lucros entre pessoas jurídicas (da operacional para a holding), de forma que ela ocorra sem a retenção de 10%.

Conclusão

A reforma na tributação de dividendos encerra um ciclo de mais de duas décadas de isenção irrestrita no Brasil. Embora o cenário seja desafiador, existem soluções seguras e eficientes para quem age com rapidez. O prazo de 31 de dezembro de 2025 é um marco inegociável que divide patrimônios protegidos daqueles expostos a uma carga tributária que pode ser evitada.

Empresários e gestores devem encarar as próximas semanas além do mero fechamento de ano fiscal, mas sim como a última oportunidade para proteger o capital acumulado. A complexidade das novas regras não permite improvisos, e a segurança jurídica do seu patrimônio dependerá da precisão das decisões tomadas hoje.